Winter Opening 2022|23

Mehr dazu

Der Jahresabschluss wurde unter Beachtung der Grundsätze ordnungsmäßiger Buchführung, sowie unter Beachtung der Generalnorm, ein möglichst getreues Bild der Vermögens-, Finanz- und Ertragslage des Unternehmens zu vermitteln, aufgestellt. Bei der Erstellung des Jahresabschlusses wurde der Grundsatz der Vollständigkeit eingehalten. Bei der Bewertung der einzelnen Vermögensgegenstände und Schulden wurde der Grundsatz der Einzelbewertung beachtet und eine Fortführung des Unternehmens unterstellt.

Dem Vorsichtsprinzip wurde dadurch Rechnung getragen, dass nur die am Abschlussstichtag realisierten Gewinne ausgewiesen wurden. Allen erkennbaren Risiken und drohenden Verlusten wurde entsprechend Rechnung getragen.

Finanzanlagen wurden zu Anschaffungskosten angesetzt und soweit notwendig außerplanmäßige Abschreibungen durchgeführt. Außerplanmäßige Abschreibungen werden nur dann vorgenommen, wenn Wertminderungen voraussichtlich von Dauer sind.

Vorräte

Die Bewertung der Vorräte erfolgte zu Anschaffungs- bzw. Herstellungskosten oder zu niedrigeren Tageswerten. Die Anschaffungskosten wurden einzeln auf Basis des „FIFO-Verfahrens“ ermittelt.

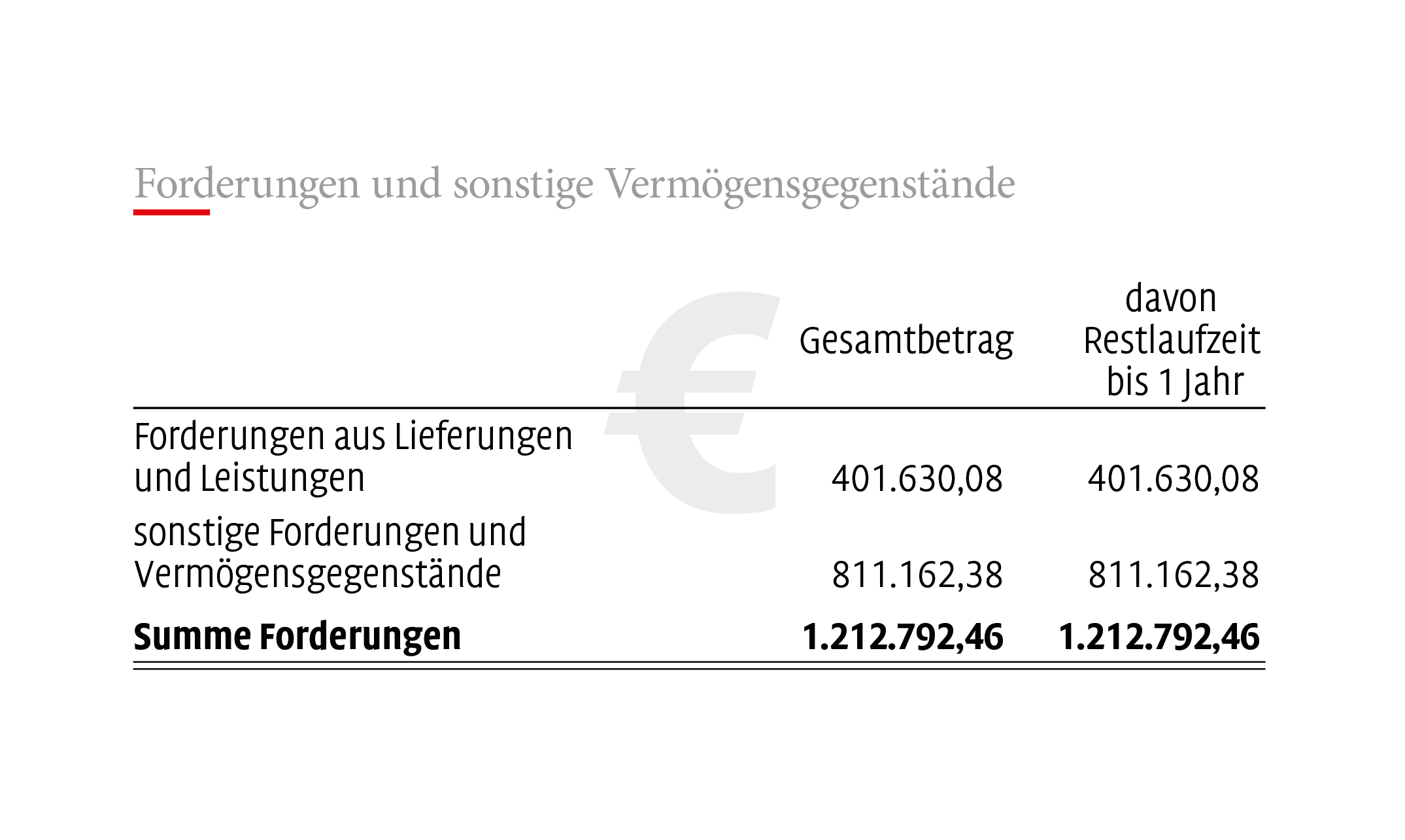

Forderungen und sonstige Vermögensgegenstände

Die Forderungen und sonstigen Vermögensgegenstände wurden mit dem Nennwert angesetzt. Im Falle erkennbarer Einzelrisken wurde der niedrigere beizulegende Wert angesetzt. Von den offenen Forderungen aus Pflichtbeiträgen wurden entsprechend der Vorgabe – Land – die Insolvenzforderungen zu 100% wertberichtigt und die restlichen Forderungen mit 50%. Wertpapiere des Umlaufvermögens werden zu Anschaffungskosten bzw. niedrigeren Börsenkursen zum Bilanzstichtag bewertet.

Rückstellungen für Anwartschaften auf Abfertigungen und Jubiläumsgelder

Die Abfertigungsrückstellung wurde nach anerkannten finanzmathematischen Grundsätzen auf Basis eines Rechnungszinssatzes von 1,0 % (Vorjahr: 1,0%), ermittelt. Der Rechnungszinssatz wurde in Anlehnung an § 253 Abs 2 dHGB, zehnjähriger Durchschnittszinssatz mit einer Restlaufzeit von 15 Jahren in Höhe von 1,78% (VJ 1,9%) und einer durchschnittlichen KV-Gehaltssteigerung in der Vergangenheit von rund 1,0% (VJ 1,0%) ermittelt. Das gesetzliche Pensionsantrittsalter wurde berücksichtigt.

In der 23. Vorstandssitzung am 21.07.2015 wurden vom Vorstand Betriebszugehörigkeits-Jubiläen beschlossen. Aus diesem Grunde wurde in der Bilanz 2015 erstmalig eine Rückstellung für Jubiläumsgelder eingestellt. Die Rückstellung für Jubiläumsgelder beläuft sich 2022 auf T€ 271 (VJ T€292). Die Jubiläumsgeldrückstellung beläuft sich auf rund 1,65 % (VJ 1,87%) der Bilanzsumme.

Der Berechnung der Jubiläumsgeldrückstellung wurde ein Rechnungszinssatz von 1,0 % (VJ 1,0%) und eines Pensionseintrittsalters wie bei der Abfertigungsrückstellung ermittelt. Der Rechnungszinssatz wurde in Anlehnung an § 253 Abs 2 dHGB, zehnjähriger Durchschnittszinssatz mit einer Restlaufzeit von 15 Jahren in Höhe von 1,9% (VJ 1,9%) und einer durchschnittlichen KV-Gehaltssteigerung in der Vergangenheit von rund 1,0% (VJ 1,0 %) ermittelt. Ein Fluktuationsabschlag von 25 % wurde berücksichtigt.

Die Rückstellungsveränderung der Jubiläumsgelder wird im Personalaufwand, Aufwendungen für Abfertigungen und betriebliche Vorsorgekassen erfasst.

Sonstige Rückstellungen

In den sonstigen Rückstellungen wurden unter Beachtung des Vorsichtsprinzips alle im Zeitpunkt der Bilanzerstellung erkennbaren Risiken und der Höhe oder dem Grunde nach ungewisse Verbindlichkeiten mit den Beträgen berücksichtigt, die nach vernünftiger kaufmännischer Beurteilung erforderlich sind.

Im Geschäftsjahr wurde die Urlaubsrückstellung angepasst, sodass diese im lfd Jahr T€ 129 (VJ T€ 95) beträgt. Die Urlaubsrückstellung beläuft sich nunmehr auf rund 0,78 % (VJ 0,61 %) der Bilanzsumme.

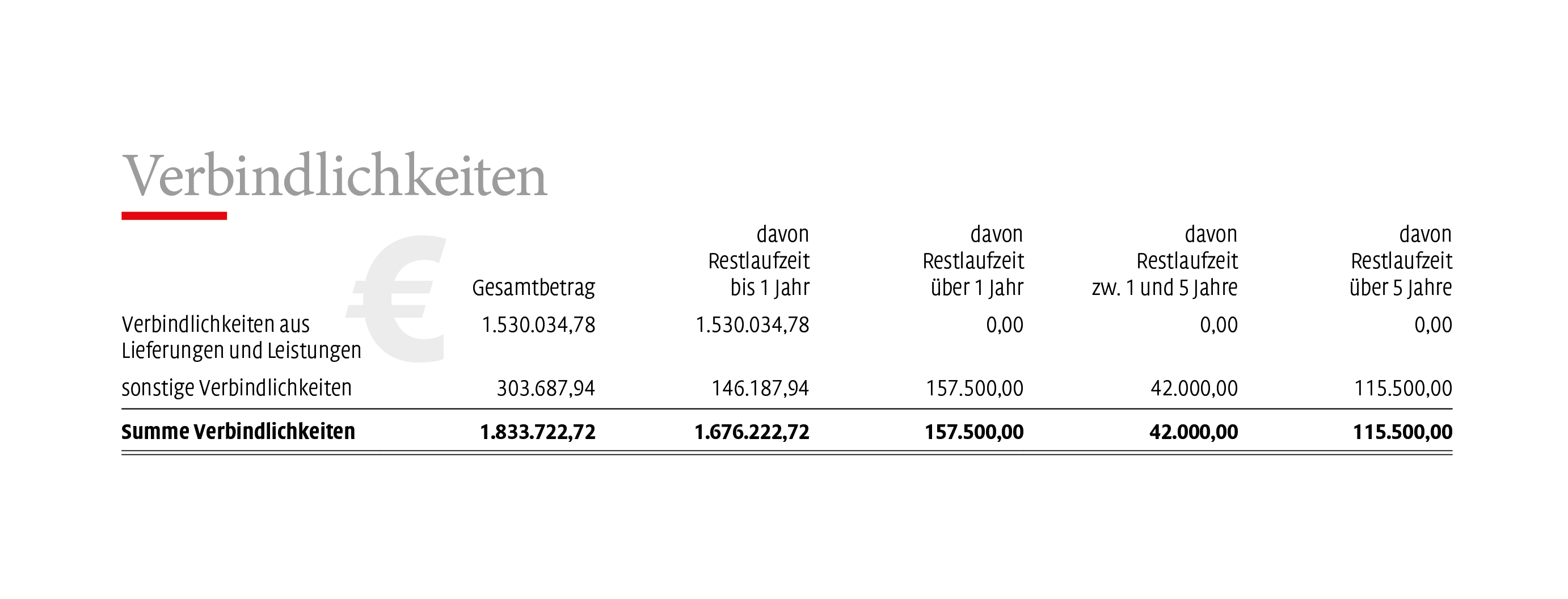

Verbindlichkeiten

Verbindlichkeiten sind mit dem Erfüllungsbetrag unter Bedachtnahme auf den Grundsatz der Vorsicht ermittelt.

Allgemeine Angaben

Geschäftszweigtypische Ergänzungen der Gliederung

Es wurde grundsätzlich eine dem Rechnungslegungsgesetz entsprechende Gliederung vorgenommen.

Die vorliegende Gliederung des Jahresabschlusses enthält jedoch gegenüber der Gliederung nach RLG folgende geschäftszweigtypischen Besonderheiten:

Besondere Gliederung für Tourismusverbände entsprechend der 59. VO der Landesregierung vom 15.08.2007. Es wurde speziell auf die Struktur des Tourismusverbandes Rücksicht genommen.

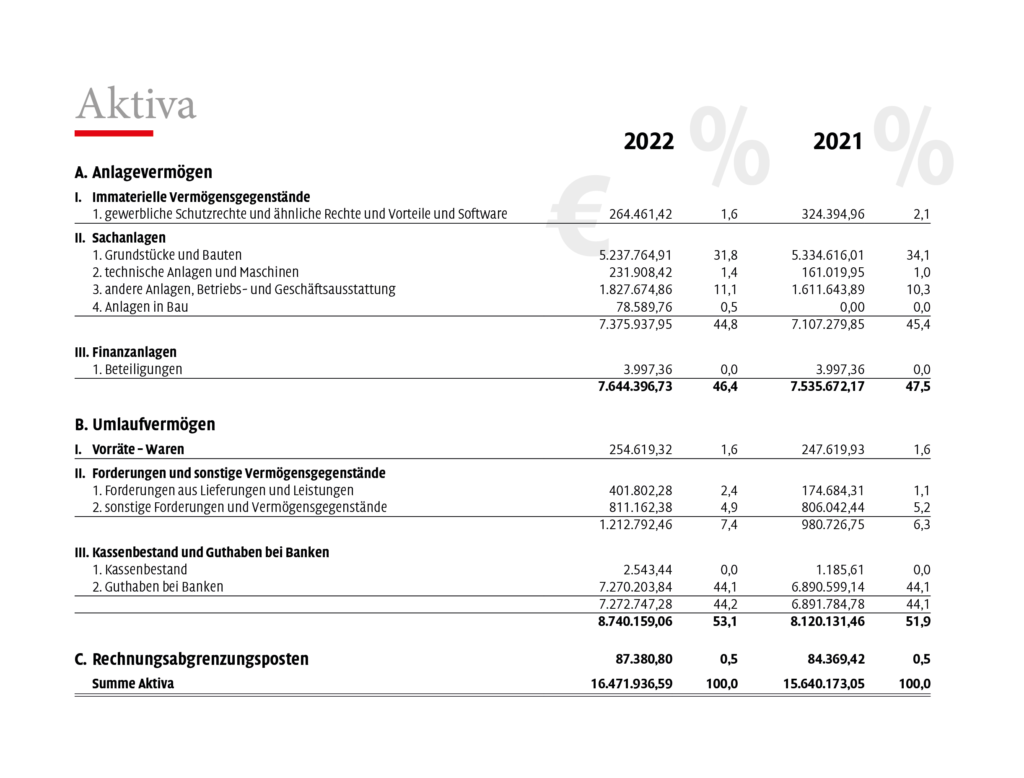

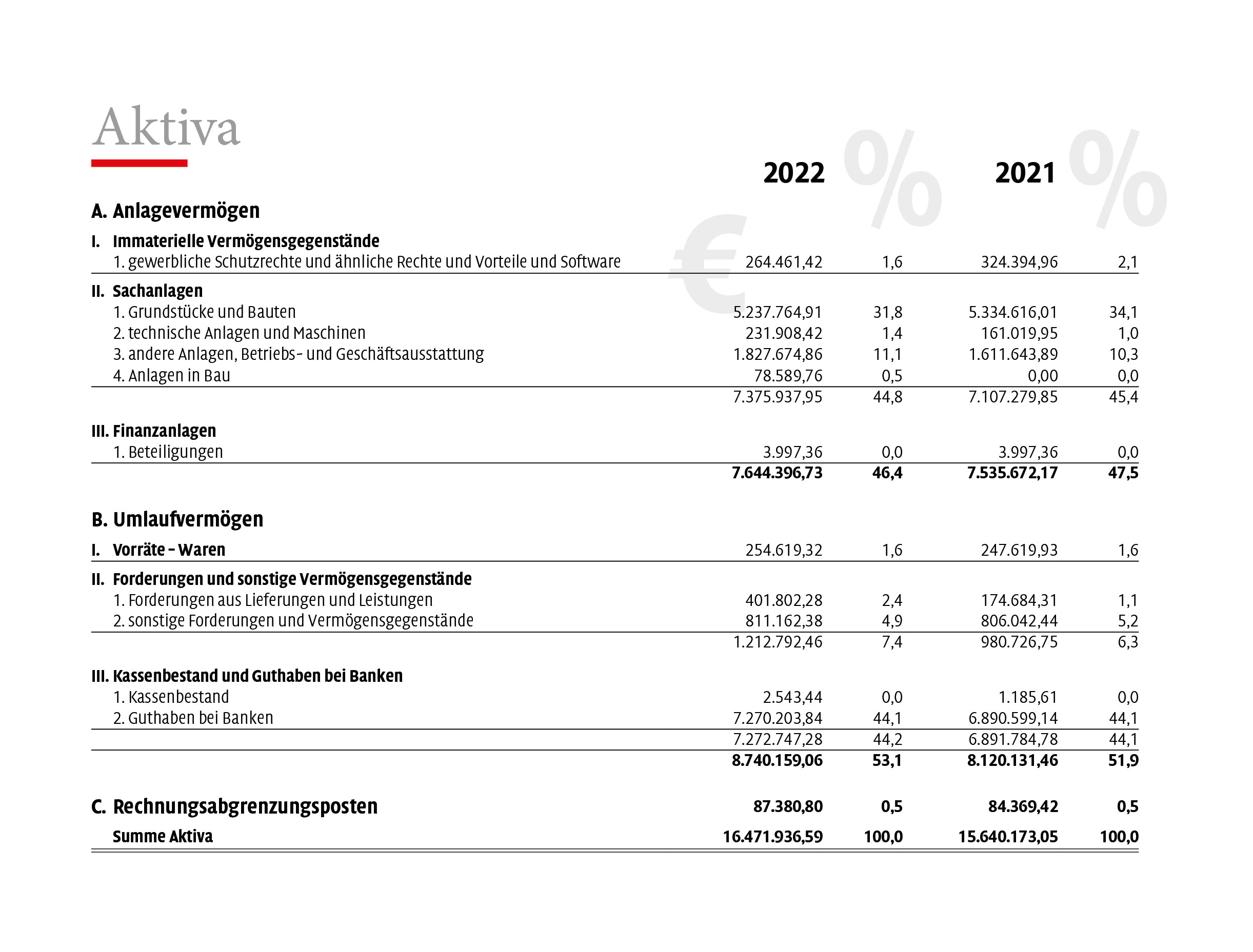

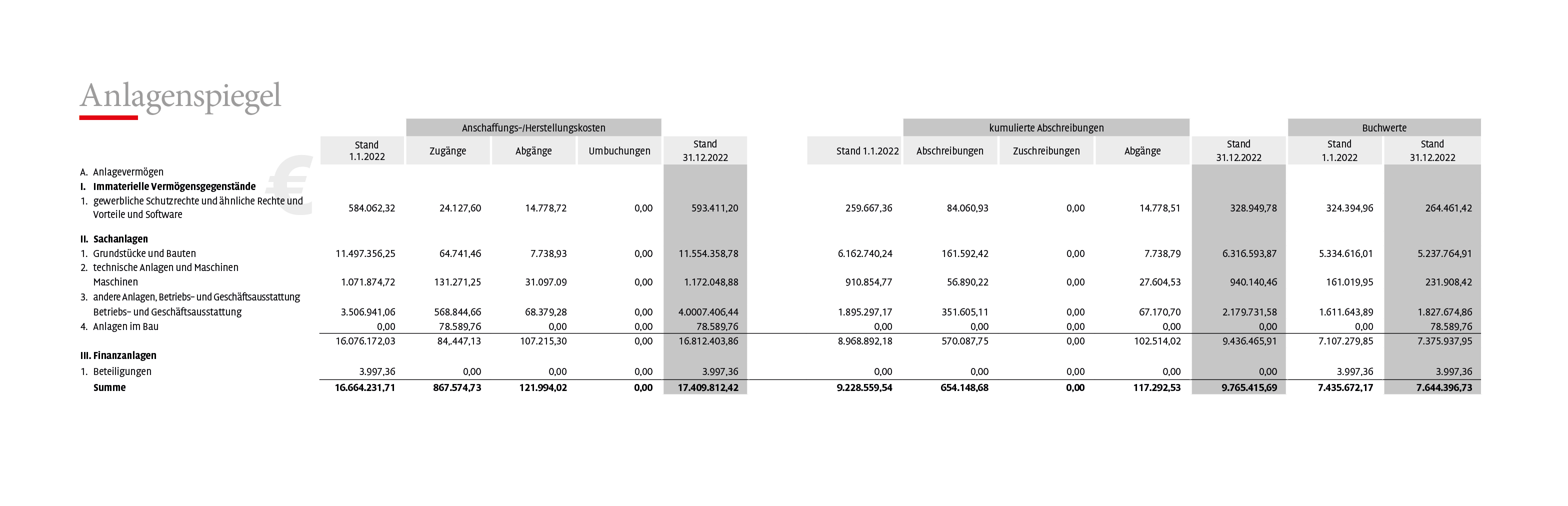

Die Entwicklung der einzelnen Posten des Anlagevermögens und die Aufgliederung der Jahresabschreibung nach einzelnen Posten (§ 226 Abs. 1 UGB) ist aus dem beiliegenden Anlagespiegel ersichtlich.

In der Bilanz nicht gesondert ausgewiesener Grundwert

In der Position „Grundstücke und Bauten sowie Einbauten in fremden Gebäuden“ sind Grundwerte in Höhe von € 3.803.551,66 (VJ € 3.803.551,66) enthalten.

Die nachfolgende Darstellung zeigt die Restlaufzeiten der in der Bilanz ausgewiesenen Forderungen:

Im Posten „Sonstige Forderungen und Vermögensgegenstände“ sind Erträge iHv T€ 71 (VJ T€ 36) enthalten, die erst nach dem Bilanzstichtag zahlungswirksam werden.

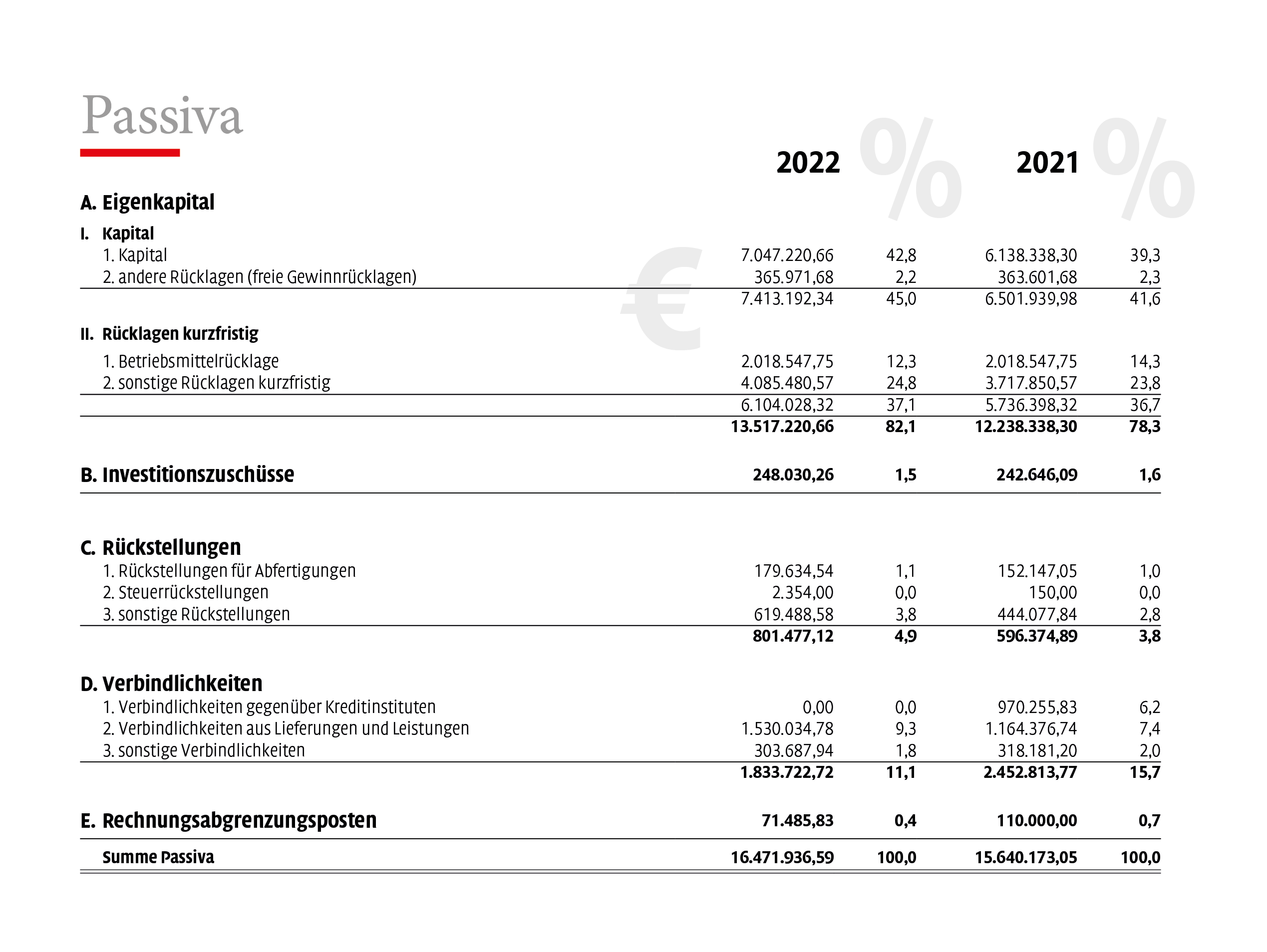

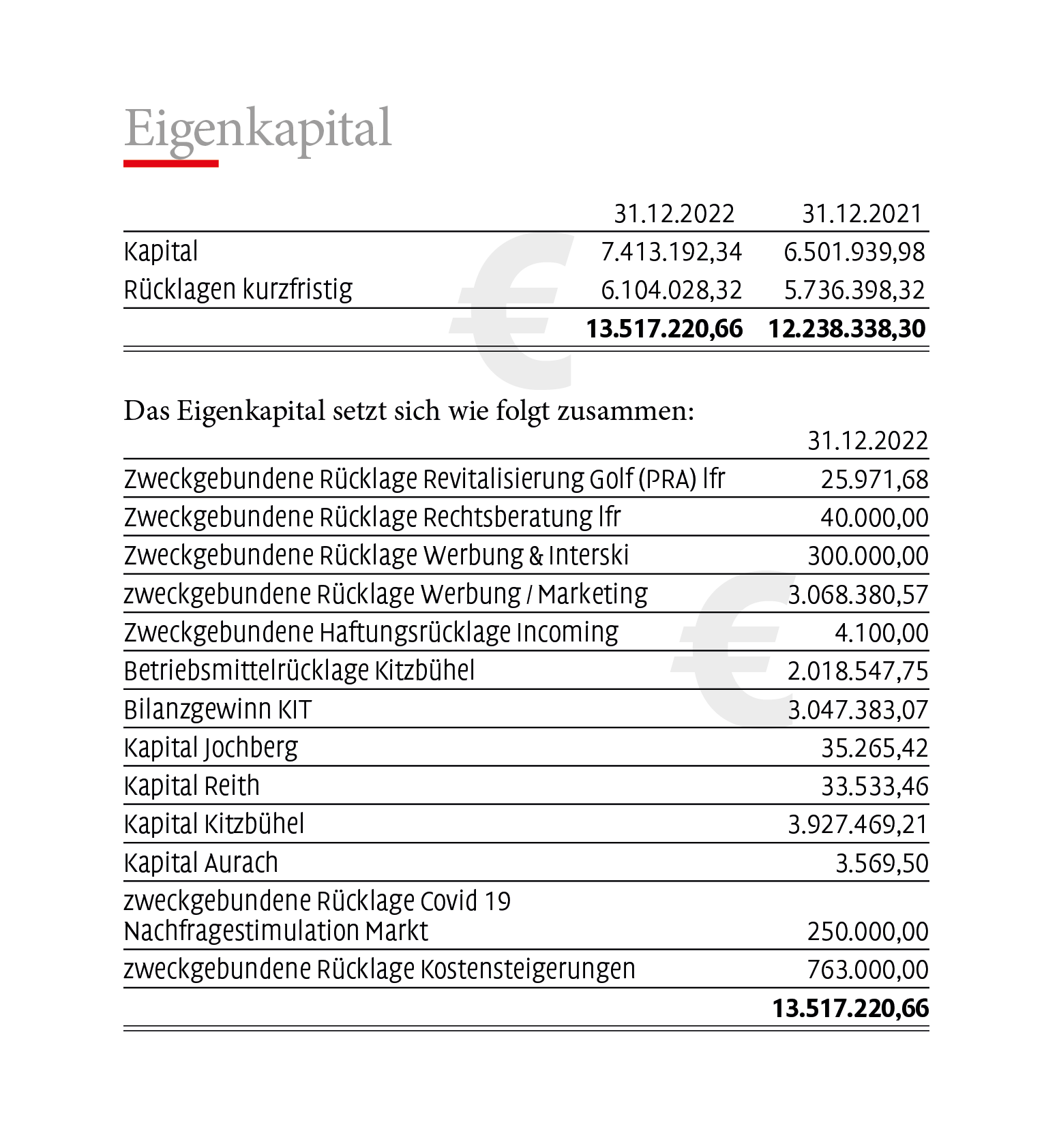

Die Betriebsmittelrücklage wurde gem. § 6 Abs 2 Prüfungsrichtlinienverordnung der Tiroler Landesregierung für Tourismusverbände als gesetzliche Rücklage für kurzfristige Liquidität (voraussichtlicher Finanzbedarf innerhalb des folgenden Geschäftsjahres) gebildet. Zusätzlich wurde nach allgemeinen unternehmensrechtlichen Kriterien eine freie Gewinnrücklage gem. § 224 Abs 3 A III 3. UGB dotiert, die für langfristige Projekte im Bereich Golf vorgesehen ist.

Im Geschäftsjahr erfolgte eine Neuausgabe der Spielberechtigungen Golfplatz bis zum Jahr 2046. Der außerordentliche Zufluss wurde als Rücklage Revitalisierung Golf eingebucht und wird mit zukünftigen Abflüssen aus Projekten für den Golfplatz aufgelöst werden. Im Betrieb gewerblicher Art Golf wird dieser Betrag gleichmäßig auf die Laufzeit ab 2016 bis 2046 aufgelöst. Die zweckgebundene Rücklage Golf dient der Rückführung des Darlehens, der Zinsen und sonstigen ao Aufwendungen im Zusammenhang mit der Anschaffung der Liegenschaft Koidl (Erweiterung Golfplatz).

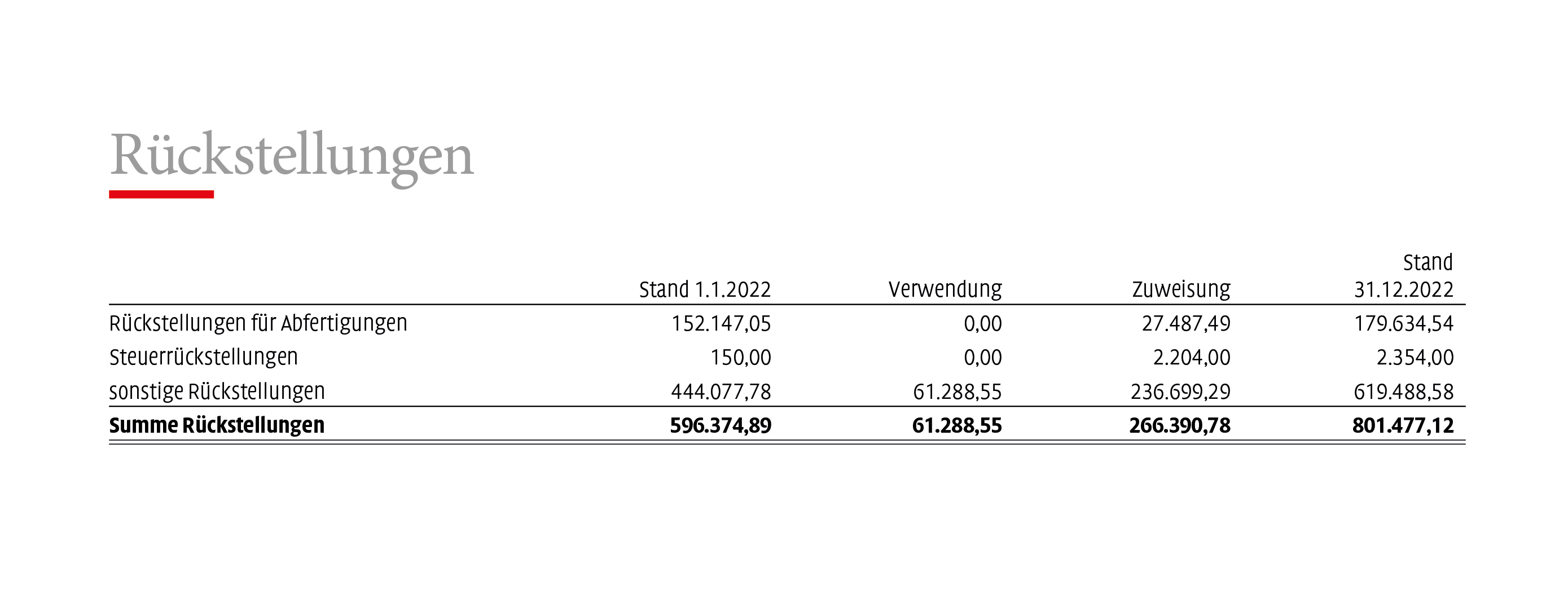

Sonstige Rückstellungen

Zusammensetzung und Entwicklung der Rückstellungen:

Im Posten sonstige Rückstellungen sind die Rückstellungen für die Wirtschaftsprüfung 2022 iHv T€ 6,2 (VJ T€ 6) enthalten.

Latente Steuern

Es wurde eine Berechnung der latenten Steuern für den Betrieb gewerblicher Art „Golf“ vorgenommen. Im Jahr 2021 ergeben sich aktive latente Steuern (ALAT) iHv € 1.610,57 (VJ € 1.144,44). Von der im § 198 Abs 9 UGB eingeräumten Möglichkeit der Aktivierung der ALAT wurde nicht Gebrauch gemacht.

Für die Verlustvorträge des Betriebes gewerblicher Art „Golf“ wurden ebenfalls keine ALAT in Ansatz gebracht, da keine gem § 198 Abs 9 UGB geforderdeten überzeugenden substantiellen Hinweise vorliegen, dass ein ausreichendes zu versteuerndes Ergebnis in Zukunft zur Verfügung stehen wird.

Zur Fristigkeit der in der Bilanz ausgewiesenen Verbindlichkeiten werden folgende Erläuterungen gegeben:

Im Bilanzgliederungsposten „Sonstige Verbindlichkeiten“ sind Beträge iHv T€ 111 (VJ T€ 137) enthalten, die als Aufwand erfasst wurden, aber erst im Folgejahr zahlungswirksam werden.

Angaben über Beteiligungsunternehmen

Die Angaben gem. § 238 Z 2 UGB unterbleiben, da sie für die Darstellung der Vermögens-, Finanz- und Ertragslage des Unternehmens von untergeordneter Bedeutung sind.

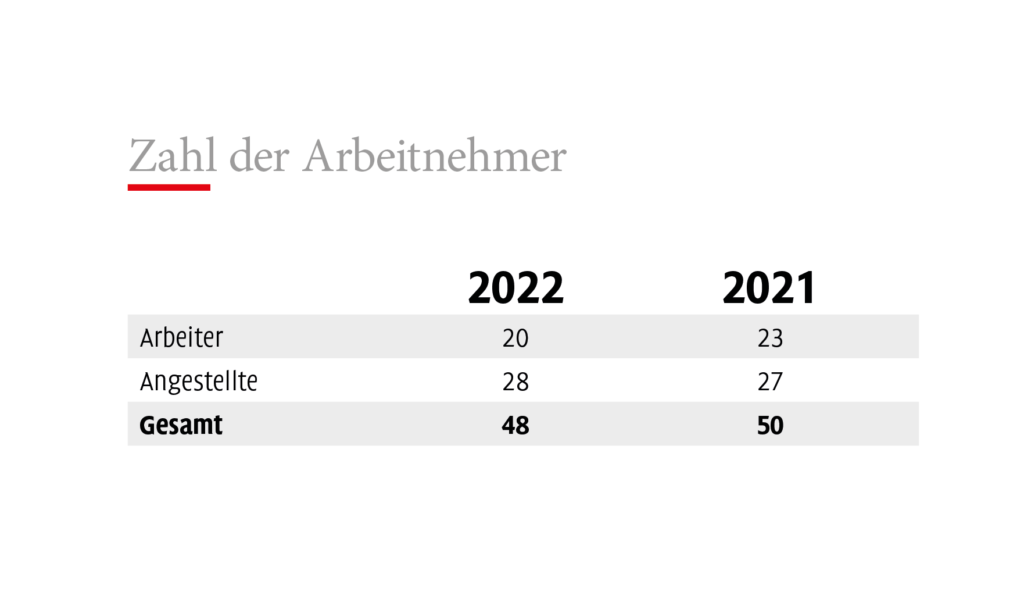

Zahl der Arbeitnehmer

Die durchschnittliche Zahl der Arbeitnehmer gegliedert nach Arbeitern und Angestellten beträgt (§ 239 Abs.1 Z 1 UGB):

Angaben zu den Mitgliedern der Geschäftsführung:

Geschäftsführung: Dr. Viktoria Veider-Walser bis 04.07.2022

Geschäftsführung: Mag. Stefan Pühringer, MA ab 04.07.2022

Im Geschäftsjahr 2021 waren folgende Personen Mitglieder im Vorstand:

Dr. Christian Harisch Obmann

Dr. Viktoria Veider-Walser geschäftsf. Obfrau bis 04.07.2022

Franz Gredler Obmann Stv. bis 02.12.2022

Josef Dagn Obmann Stv. bis 02.12.2022

Michael Mayr-Reisch Obmann Stv. ab 03.12.2022

Andreas Dagn Obmann Stv. ab 03.12.2022

Im Geschäftsjahr 2021 waren folgende Personen Mitglieder im Aufsichtsrat:

Katrin Schlechter Vorsitzende bis 02.12.2022

Thomas Zanolin Vorsitzender ab 03.12.2022

Michael Mayr-Reisch Vorsitzende-Stellvertreter bis 02.12.2022

Mag. Anton Bodner Vorsitzender-Stellvertreter ab 03.12.2022

Michael Hönigmann

Josef Jöchl jun.

Bgm. Dr. Klaus Winkler

Bgm. Stefan Jöchl bis 02.12.2022

Bgm. Günter Resch ab 03.12.2022

Josef Brandstätter bis 02.12.2022

Julia Hopfner ab 03.12.2022

Mag. Michael Bachler

Alexander Höfinger bis 02.12.2022

Matthäus Stern ab 03.12.2022

Alois Stern bis 02.12.2022

Christoph Tomschy ab 03.12.2022

Margarethe Klingler bis 02.12.2022

Thomas Hagleitner ab 03.12.2022

Wolfgang Tomschy bis 02.12.2022

Jürgen Kleinhappel ab 03.12.2022

Christian Hofer

Jürgen Stelzhammer

Bgm. Andreas Koidl kooptiert bis 17.05.2022

Bgm. Andreas Wurzenrainer kooptiert ab 17.05.2022

Bgm. Günter Resch kooptiert

Mag. Anton Bodner kooptiert

Thomas Hagleitner kooptiert

Mag. Christian Wörister kooptiert

Gerhard Bosse kooptiert

Im Jahr 2022 fanden 4 Vorstandssitzungen, 2 Aufsichtsratssitzungen und eine Vollversammlung statt.

Wesentliche Ereignisse nach dem Abschlussstichtag

Die Ereignisse nach dem Bilanzstichtag sind weiterhin geprägt von Unsicherheit und somit schwer einschätzbar. Der Geschäftsbetrieb des Winters 2022/23 war besser als erwartet, aufgrund der guten Lage / Einzugsgebietes von Kitzbühel. Man geht aktuell davon aus, dass das Geschäftsjahr 2022/23 mit einem Gewinn abgeschlossen wird.

Die Auswirkungen auf die kommende Sommer- bzw. Wintersaison lassen sich auf Grund der schwer abschätzbaren wirtschaftlichen Entwicklung und der kriegerischen Auseinandersetzungen in der Ukraine, als auch der Gesamtkosten (Rohstoffpreise, Personal etc.) derzeit kaum absehen. Weitere Informationen entnehmen Sie den Ausführungen zu den sonstigen Forderungen, den Verbindlichkeiten und dem Lagebericht.

Kitzbühel, am 22.05.2023

Obmann,

Dr. Christian Harisch (i.V. des Vorstandes)